প্রায় তিন বছর ধরে ব্যাংকঋণের প্রবৃদ্ধিতে স্থবিরতা চলছে

- আপডেট সময় রবিবার, ১৪ মার্চ, ২০২১

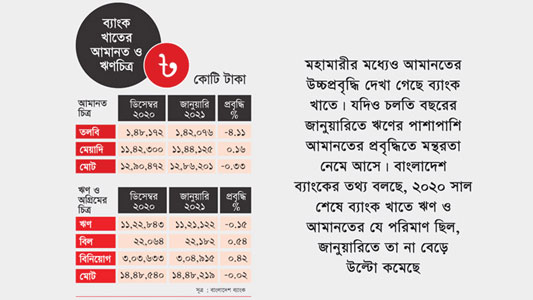

ব্যাংকঋণের প্রবৃদ্ধিতে স্থবিরতা চলছে প্রায় তিন বছর ধরে। নভেল করোনাভাইরাসে সৃষ্ট আর্থিক দুর্যোগ ঋণ প্রবৃদ্ধির স্থবিরতা আরো বাড়িয়েছে। কিন্তু ব্যতিক্রম ছিল আমানতের প্রবৃদ্ধি। মহামারীর মধ্যেও আমানতের উচ্চপ্রবৃদ্ধি দেখা গেছে ব্যাংক খাতে। যদিও চলতি বছরের জানুয়ারিতে ঋণের পাশাপাশি আমানতের প্রবৃদ্ধিতেও মন্থরতা নেমে এসেছে। বাংলাদেশ ব্যাংকের তথ্য বলছে, ২০২০ সাল শেষে ব্যাংক খাতে ঋণ ও আমানতের যে পরিমাণ ছিল, জানুয়ারিতে তা না বেড়ে উল্টো কমেছে।

গত ডিসেম্বর শেষে দেশের ব্যাংক খাতে আমানতের (মেয়াদি ও তলবি) পরিমাণ ছিল ১২ লাখ ৯০ হাজার ৪৭২ কোটি টাকা। চলতি বছরের জানুয়ারি শেষে আমানতের পরিমাণ ১২ লাখ ৮৬ হাজার ২০১ কোটি টাকায় নেমেছে। এ হিসাবে ব্যাংক খাতে আমানত কমেছে ৪ হাজার ২৭১ কোটি টাকা। এক মাসের ব্যবধানে আমানত কমার হার শূন্য দশমিক ৩৩ শতাংশ।

আমানতের মতো ব্যাংক খাতের বিতরণকৃত ঋণের পরিমাণও এ সময়ে কমেছে। ২০২০ সালের ডিসেম্বর শেষে ব্যাংক খাতের মোট বিনিয়োগ ছিল ১৪ লাখ ৪৮ হাজার ৫৪০ কোটি টাকা। চলতি বছরের জানুয়ারি শেষে ব্যাংকের মোট বিনিয়োগ ১৪ লাখ ৪৮ হাজার ২১৯ কোটি টাকায় নেমেছে। এক মাসের ব্যবধানে ব্যাংকের বিনিয়োগ কমেছে দশমিক শূন্য ২ শতাংশ। ব্যাংকের বিনিয়োগের মধ্যে ঋণ বা অগ্রিম, বিভিন্ন ধরনের বিল ও বিনিয়োগ ধরা হয়েছে। তবে অন্যান্য বিনিয়োগের চেয়ে জানুয়ারিতে মূলত ব্যাংকের ঋণ বেশি কমেছে।

সংশ্লিষ্টরা বলছেন, অতিরিক্ত তারল্যের বোঝা কমাতে আমানতের সুদহার সর্বনিম্নে নামিয়ে এনেছে বেশির ভাগ ব্যাংক। এক বছর আগে ব্যাংকে মেয়াদি আমানত রেখে গ্রাহকরা ৮ শতাংশের বেশি সুদ পেলেও এখন তা ৩-৪ শতাংশে নেমে এসেছে। এ পরিস্থিতিতে ব্যাংক থেকে টাকা তুলে নিয়ে সাধারণ মানুষ সঞ্চয়পত্র, পুঁজিবাজার, আর্থিক প্রতিষ্ঠান (এনবিএফআই), আবাসনসহ বিভিন্ন খাতে বিনিয়োগ করা শুরু করেছে। উপার্জনের অবলম্বন হারিয়ে অনেকে ব্যাংকে রাখা সঞ্চয় ভেঙে জীবন যাপনে ব্যয় করছে বলেও সংশ্লিষ্টরা মনে করছেন।

গ্রাহকের কাছ থেকে আমানত সংগ্রহ ও ঋণ বিতরণই ব্যাংকের মৌলিক কাজ। কিন্তু সাম্প্রতিক সময়ে মৌলিক এ কাজ থেকে নিজেদের গুটিয়ে নিয়েছে ব্যাংকগুলো। দেশের সরকারি-বেসরকারি বেশ কয়েকটি ব্যাংকের একাধিক শাখায় খোঁজ নিয়ে যে চিত্র পাওয়া গেছে, তাতে দেখা যাচ্ছেÍএ মুহূর্তে আমানত সংগ্রহ কিংবা ঋণ বিতরণে প্রধান কার্যালয় থেকে শাখার ওপর কোনো চাপ নেই। উল্টো বেশি সুদের আমানত ছেড়ে দেয়া কিংবা সুদহার কমানোর জন্য শাখাগুলোর ওপর প্রধান কার্যালয়ের চাপ বাড়ছে। গত কয়েক মাসে ব্যাংক আমানতের সুদহার দফায় দফায় কমানো হয়েছে। এ অবস্থায় অনেক গ্রাহক মেয়াদ পূর্ণ হওয়ার আগেই আমানত তুলে নিয়ে যাচ্ছেন। পাশাপাশি অনেক গ্রাহকই সঞ্চয় স্কিমের আমানত বা ডিপিএস ভেঙে ফেলছেন বলে শাখা পর্যায়ের ব্যাংকাররা জানিয়েছেন।

একই ধরনের তথ্য দিচ্ছেন ব্যাংকগুলোর শীর্ষ নির্বাহীরাও। তারা বলছেন, এ মুহূর্তে ব্যাংকের হাতে নতুন বিনিয়োগের প্রস্তাব নেই। ফলে প্রায় সব ব্যাংকেই অতিরিক্ত তারল্যের পরিমাণ বাড়ছে। কস্ট অব ফান্ড কমিয়ে আনার স্বার্থে ব্যাংকগুলো আমানতের সুদহার কমাচ্ছে। অনেকে প্রত্যাশা অনুযায়ী মুনাফা না পাওয়ায় ব্যাংকের আমানত তুলে নিচ্ছেন।

এ প্রসঙ্গে অ্যাসোসিয়েশন অব ব্যাংকার্স বাংলাদেশের (এবিবি) সাবেক চেয়ারম্যান সৈয়দ মাহবুবুর রহমানের ভাষ্য, অতিরিক্ত তারল্যের চাপ সামলাতে ব্যাংকগুলো বাধ্য হয়ে আমানতের সুদহার কমাচ্ছে। আবার ঋণের সুদহার ৯ শতাংশে নামিয়ে আনার বাধ্যবাধকতার কারণেও আমানতের সুদহার কমাতে হচ্ছে। এ কারণে অনেকে ব্যাংক থেকে আমানত তুলে নিয়ে সঞ্চয়পত্র কিনছেন। মহামারীসৃষ্ট আর্থিক দুর্যোগ এখনো পুরোপুরি কাটেনি। অনেকে এখনো চাকরিতে ফিরতে পারেনি। স্বল্প আয়ের মানুষ সঞ্চয় ভেঙে জীবন নির্বাহ করছে। ব্যাংক থেকে প্রত্যাশা অনুযায়ী মুনাফা না পেলে মানুষ রিয়েল এস্টেটসহ অন্যান্য খাতে বিনিয়োগ করে। বর্তমান পরিস্থিতিতে সেটিই হচ্ছে।

ব্যাংকে আমানত রাখার প্রবণতা কমলেও সরকারের সঞ্চয়পত্র বিক্রি প্রতিনিয়ত বাড়ছে। ২০২০ সালের জানুয়ারিতে সঞ্চয়পত্রের নিট বিক্রি ছিল ২ হাজার ২৪০ কোটি টাকা। কিন্তু চলতি বছরের জানুয়ারিতে ৫ হাজার ২১৫ কোটি টাকার সঞ্চয়পত্র বিক্রি হয়েছে। চলতি ২০২০-২১ অর্থবছরের প্রথম সাত মাসেই (জুলাই-জানুয়ারি) ২৫ হাজার ৭০২ কোটি টাকার নিট সঞ্চয়পত্র বিক্রি হয়েছে। অথচ ২০১৯-২০ অর্থবছরের একই সময়ে সঞ্চয়পত্র থেকে সরকার ঋণ নিয়েছিল ১৪ হাজার ৪২৮ কোটি টাকা। উচ্চসুদের সঞ্চয়পত্র থেকে সরকারের ঋণ দ্বিগুণ হলেও ব্যাংক খাত থেকে ঋণ নেয়া প্রায় বন্ধ করে দিয়েছে সরকার।

বাংলাদেশ ব্যাংকের তথ্য বলছে, ২০২০ সালের ডিসেম্বর শেষে দেশের ব্যাংক খাতে অতিরিক্ত তারল্যের পরিমাণ ছিল ২ লাখ ৪ হাজার ৭৩৮ কোটি টাকা। এর মধ্যে ৯৮ হাজার ৭৫৫ কোটি টাকা ছিল বেসরকারি ব্যাংকগুলোর। আর রাষ্ট্রায়ত্ত ব্যাংকগুলোর হাতে অতিরিক্ত তারল্য ছিল ৮৩ হাজার ৭৮৯ কোটি টাকা। এছাড়া ২২ হাজার ১৯৩ কোটি টাকার অতিরিক্ত তারল্য জমা হয় বিদেশী ব্যাংকগুলোর। চলতি বছরে ব্যাংকে অতিরিক্ত তারল্যের পরিমাণ আরো বেড়েছে।

এ মুহূর্তে তারল্যের জোয়ার বইলেও এক বছর আগে তীব্র তারল্য সংকটে ভুগছিল দেশের বেশির ভাগ ব্যাংক। নগদ জমা সংরক্ষণের হার (সিআরআর) ও সহজে বিনিময়যোগ্য সম্পদ (এসএলআর) সংরক্ষণেই হিমশিম খেয়ে যাচ্ছিল বেসরকারি ব্যাংকগুলো। তারল্যের সংস্থান করতে বেশি সুদে অন্য ব্যাংকের আমানত বাগিয়ে নেয়ার প্রতিযোগিতায় নেমেছিলেন ব্যাংক কর্মকর্তারা। এখন ব্যাংকগুলোতে চলছে আমানতের সুদহার কমানোর প্রতিযোগিতা। বেশির ভাগ ব্যাংক আমানতের সুদহার কমিয়ে ৪ শতাংশের নিচে নামিয়ে এনেছে। আবার কোনো কোনো ব্যাংক ৫-৬ শতাংশ সুদে বড় গ্রাহকদের ঋণও দিচ্ছে।

অতিরিক্ত তারল্য নিয়ে বিপদে আছেন বলে জানান দ্য সিটি ব্যাংক লিমিটেডের শীর্ষ নির্বাহী মাসরুর আরেফিন। বণিক বার্তাকে তিনি বলেন, নতুন বিনিয়োগের জন্য আমাদের আন্তরিকতার অভাব নেই। কিন্তু দেশে এ মুহূর্তে বড় কোনো শিল্প উদ্যোগ নেই বললেই চলে। ভালো ব্যবসায়ীরা বিনিয়োগের ঝুঁকি নিতে চাইছেন না। অন্যদিকে যারা ঋণ নিতে চাইছেন, তাদের অতীত কর্মকা-ের কারণে ঋণ দেয়া সম্ভব হচ্ছে না। এ পরিস্থিতির কারণেই দেশের ব্যাংক খাতে অলস তারল্যের পাহাড় সৃষ্টি হয়েছে। এটি ব্যাংক খাতের জন্য কোনো ভালো সংবাদ নয়।

এবিবির সাধারণ সম্পাদকের দায়িত্বে থাকা এ ব্যাংকার জানান, সিটি ব্যাংকে এ মুহূর্তে ৩ হাজার কোটি টাকার অতিরিক্ত তারল্য রয়েছে। বড় গ্রাহকদের আমরা ৫-৬ শতাংশ সুদেও ঋণ দিচ্ছি। তার পরও অতিরিক্ত তারল্য বিনিয়োগের কোনো পথ খুঁজে পাওয়া যাচ্ছে না।

চলতি ২০২০-২১ অর্থবছরে ঘাটতি বাজেট পূরণের জন্য ব্যাংক খাত থেকে ৮৪ হাজার ৯৮০ কোট টাকা নেয়ার ঘোষণা দিয়েছিল সরকার। কিন্তু অর্থবছরের প্রথমার্ধ শেষে (জুলাই-ডিসেম্বর ‘২০) দেখা যাচ্ছে, সরকার ব্যাংক খাত থেকে নিট ঋণ নিয়েছে মাত্র ৫৯৫ কোটি টাকা। যদিও ২০১৯-২০ অর্থবছরের প্রথমার্ধে সরকার ব্যাংক খাত থেকে ৪৪ হাজার ৯৪৬ কোটি টাকা ঋণ নিয়েছিল।

ব্যাংকগুলো অতিরিক্ত তারল্যের অর্থ বিনিয়োগ করত সরকারি-বিল বন্ড বা কলমানি বাজারে। কিন্তু বর্তমানে ট্রেজারি বিলের সুদহার নেমে এসেছে ১ শতাংশের নিচে। গত ১৫ ফেব্রুয়ারি ৯১ দিন মেয়াদি ট্রেজারি বিলের ইল্ডরেট ছিল মাত্র ৪৫ পয়সা। যদিও ২০২০ সালের ফেব্রুয়ারিতে ৯১ দিন মেয়াদি বিলের ইল্ডরেট ৬ শতাংশের বেশি ছিল। ট্রেজারি বিলের মতোই সুদহারে পতন হয়েছে বন্ডে। দুই বছর মেয়াদি ট্রেজারি বন্ডের সুদহার ৩ শতাংশে নেমে এসেছে। অন্যদিকে চাহিদা না থাকায় কলমানি বাজারের সুদহারও নেমেছে ১ শতাংশে। এ অবস্থায় সরকারি-বেসরকারি বেশির ভাগ ব্যাংকেরই ট্রেজারি ব্যবস্থাপনায় স্থবিরতা নেমে এসেছে।

প্রসঙ্গত, বিদায়ী অর্থবছরের শুরু থেকেই তারল্য সংকট ছিল দেশের ব্যাংক খাতে। আর অর্থবছরটি শেষ হয়েছে মহামারী সৃষ্ট আর্থিক দুর্যোগে বিধ্বস্ত হয়ে। পুরো অর্থবছরে ব্যাংক খাতে নগদ অর্থের হাহাকার থামাতে বাংলাদেশ ব্যাংককে ব্যস্ত থাকতে হয়েছিল। পরিসংখ্যান বলছে, বিদায়ী অর্থবছরে কেন্দ্রীয় ব্যাংক বাজারে তারল্যের জোগান দিয়েছে ৫ লাখ ৫৪ হাজার ৭৭৯ কোটি টাকা। রেপো, স্পেশাল রেপো ও অ্যাসুরেড লিকুইডিটি সাপোর্ট (এএলএস) হিসেবে এ পরিমাণ অর্থ দেয়া হয়। দেশের ইতিহাসে অতীতে কখনই কেন্দ্রীয় ব্যাংককে এত পরিমাণ অর্থের জোগান দিতে হয়নি। পাশাপাশি প্রণোদনা হিসেবেও প্রায় ১ লাখ কোটি টাকার অর্থ জোগান দেয়া হয়েছে। কেন্দ্রীয় ব্যাংকের জোগান দেয়া এ অর্থও মুদ্রাবাজারে রেকর্ড অতিরিক্ত তারল্য সৃষ্টির পেছনে ভূমিকা রেখেছে।

প্রধান সম্পাদক: মাফরুজা সুলতানা, সম্পাদক: ব্যারিষ্টার মোহাম্মদ মারুফ ইব্রাহীম (আকাশ)। মোঃ হাফিজ ইব্রাহিম কর্তৃক দি টাইমস প্রিন্টিং প্রেস লিমিটেড ৭/এ/১ তেজগাঁও শিল্প এলাকা, ঢাকা থেকে মুদ্রিত এবং প্রকাশিত।

সম্পাদকীয় ও বাণিজ্যিক কার্যালয় : ৭/এ/১ তেজগাঁও শিল্প এলাকা, ঢাকা-১২০৮। ফোন : ৫৮১৫৪০৫১। Email : khabarpatrabd@gmail.com