অনেকে ইচ্ছাকৃতভাবে ব্যাংকের টাকা ফেরত দিচ্ছে না

- আপডেট সময় রবিবার, ৩০ জানুয়ারী, ২০২২

গত এক দশকে দেশের অর্থনীতিতে নতুন নতুন ব্যাংক যুক্ত হয়েছে। সরকারি-বেসরকারি ও বিদেশী মিলিয়ে দেশে বাণিজ্যিক ব্যাংকের সংখ্যা দাঁড়িয়েছে ৬১। ব্যাংকগুলোর মুনাফা বাড়ানোর প্রতিযোগিতার কারণেই একই করপোরেট প্রতিষ্ঠান হাজার হাজার কোটি টাকার ঋণ পেয়েছে বলে মনে করছেন শীর্ষ নির্বাহীরা। আবার অনৈতিক চাপের মুখে বাধ্য হয়েও অনেক গ্রাহকের জন্য ব্যাংকের ভল্ট উন্মুক্ত করে দিতে হয়েছে বলে মনে করছেন তারা। ব্যাংক বাঁচাতে ব্যাংকের শীর্ষ নির্বাহীদের এখন এসব বড় গ্রাহকের পেছনে ঘুরতে হচ্ছে বলে মন্তব্য করেছেন অ্যাসোসিয়েশন অব ব্যাংকার্স বাংলাদেশের (এবিবি) সাবেক চেয়ারম্যান সৈয়দ মাহবুবুর রহমান। মিউচুয়াল ট্রাস্ট ব্যাংকের এ শীর্ষ নির্বাহী বলেন, দেশের বড় করপোরেটগুলো একসময় এসএমই খাতের প্রতিষ্ঠান ছিল। ব্যাংকের সহযোগিতায়ই তারা আজকের অবস্থানে এসেছে। এখন বড় গ্রাহকদের দায়িত্ব হবে ব্যাংকের অর্থ ফেরত দিয়ে উপকারের প্রতিদান দেয়া। যদিও এক্ষেত্রে প্রত্যাশা ও প্রাপ্তির মধ্যে বিস্তর ফারাক তৈরি হয়েছে। ছোট ও মাঝারি উদ্যোক্তারা ব্যাংকের টাকা ফেরত দিলেও বড়দের কাছ থেকে আদায় সম্ভব হচ্ছে না। অনেকে ইচ্ছাকৃতভাবে ব্যাংকের টাকা ফেরত দিচ্ছে না।

পূবালী ব্যাংকের ব্যবস্থাপনা পরিচালক শফিউল আলম খান চৌধুরী মনে করেন, ব্যাংকের ব্যবসাই হলো ঝুঁকি নিয়ে কাজ করা। এটি ঠিক, বড় গ্রাহকরা ব্যাংকের জন্য বড় ঝুঁকি। কিন্তু আমাদের এটিও মনে রাখতে হবে যে বড় গ্রাহকদের কাছ থেকেই ব্যাংকের মুনাফার বড় একটি অংশ অর্জিত হয়। বড় গ্রাহকদের কাছে ব্যাংক খাত জিম্মি হয়ে যাওয়া একটি জাতীয় সমস্যা। রাতারাতি এ সংকট থেকে উত্তরণ সম্ভব নয়। এখান থেকে বেরোতে হলে সম্মিলিত উদ্যোগ প্রয়োজন। এক্ষেত্রে বাংলাদেশ ব্যাংককে এগিয়ে আসতে হবে। বড় গ্রাহকরা দেশের ব্যাংক খাতের জন্য বড় ঝুঁকি বলে মনে করছেন কেন্দ্রীয় ব্যাংকের মুখপাত্র মো. সিরাজুল ইসলামও। তিনি বলেন, বড় ঋণের লাগাম টেনে এসএমই, কৃষিসহ প্রান্তিক জনগোষ্ঠীর কাছে ব্যাংকঋণের সুফল পৌঁছাতে বাংলাদেশ ব্যাংক নানামুখী উদ্যোগ বাস্তবায়ন করছে।

সিরাজুল ইসলাম বলেন, পর্যাপ্ত জামানত নিয়ে নীতিনৈতিকতার মধ্যে থেকে বড় গ্রাহকদের ঋণ দেয়ার ক্ষেত্রে বাংলাদেশ ব্যাংকের কোনো আপত্তি নেই। তবে কেন্দ্রীয় ব্যাংক চাইছে, বড়দের পাশাপাশি দেশের সিএসএমই, কৃষিসহ দেশের প্রান্তিক উদ্যোক্তাদের কাছেও ঋণের সুফল পৌঁছাক। বড় একজন গ্রাহক খেলাপি হলে ব্যাংকের যে ঝুঁকি তৈরি হয়, ছোট ১০০ জন গ্রাহক খেলাপি হলেও সে ঝুঁকি তৈরি হয় না। প্রান্তিক জনগোষ্ঠীকে অর্থনীতির মূল স্রোতে সম্পৃক্ত করতে হলে ব্যাংকগুলোকে দায়িত্বশীল ভূমিকা রাখতে হবে।

বড় গ্রাহকদের হাতে ব্যাংক খাত পণবন্দি এমন আলোচনা রয়েছে বহু বছর ধরে। যদিও এ পরিস্থিতির কোনো উন্নতি হচ্ছে না। উল্টো দিন যতই যাচ্ছে ব্যাংকগুলো বড় গ্রাহকদের হাতে আরো বেশি জিম্মি হয়ে পড়ছে। পরিস্থিতি এখন এমন যে ব্যাংকের শীর্ষ নির্বাহী থেকে শুরু করে ঊর্ধ্বতন কর্মকর্তার অনেকেরই কর্মঘণ্টার বড় অংশ চলে যাচ্ছে বড় গ্রাহকদের খেলাপিমুক্ত রাখার চেষ্টায়। আর বাংলাদেশ ব্যাংকের গভর্নরসহ সংশ্লিষ্টদের ব্যস্ত থাকতে হচ্ছে বড় গ্রাহকদের তদবির চেষ্টায়।

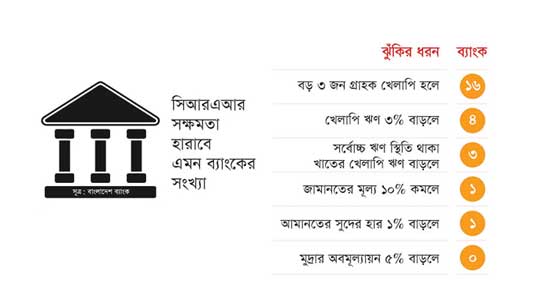

দেশের ব্যাংক খাতের ঋণ ঝুঁকি নিয়ে নিয়মিতই তথ্য হালনাগাদ করে কেন্দ্রীয় ব্যাংক। ফাইন্যান্সিয়াল স্ট্যাবিলিটি অ্যাসেসমেন্ট রিপোর্ট শীর্ষক এক প্রতিবেদনে বাংলাদেশ ব্যাংক বলছে, এ মুহূর্তে দেশের ব্যাংক খাতের সবচেয়ে বড় ঝুঁকি হলো শীর্ষ গ্রাহকদের কাছ থেকে ঋণের অর্থ আদায় করা। শীর্ষ তিন গ্রাহক খেলাপি হয়ে পড়লে ন্যূনতম মূলধন সক্ষমতা (সিআরআর) হারাবে ১৬টি ব্যাংক। এর বিপরীতে খেলাপি ঋণ ৩ শতাংশ বাড়লে মূলধন সক্ষমতা হারানোর আশঙ্কা রয়েছে মোটে চারটির। আবার সর্বোচ্চ ঋণ স্থিতি থাকা খাতের খেলাপি ঋণ ৩ শতাংশ বাড়লেও মূলধন সক্ষমতা হারাবে মাত্র তিনটি ব্যাংক। অর্থাৎ বড় ঋণ গ্রাহকদের কাছেই এখন ব্যাংকগুলোর মূলধনের চেয়েও কয়েক গুণ বেশি টাকা আটকে রয়েছে। তাদের ভালো-মন্দের ওপর নির্ভর করছে দেশের ব্যাংক খাতের বেশির ভাগ প্রতিষ্ঠানের ভবিষ্যৎ। দেশে এমনও বড় ঋণগ্রহীতা প্রতিষ্ঠান রয়েছে, যেটি একাই ৩০-৩৫টি ব্যাংক ও আর্থিক প্রতিষ্ঠান থেকে ঋণ নিয়েছে। ব্যাংকগুলো থেকে বিতরণকৃত ঋণের অন্তত দুই-তৃতীয়াংশ কেন্দ্রীভূত রয়েছে মাত্র ১০০ প্রতিষ্ঠানের হাতে। বড় গ্রাহক হিসেবে স্বীকৃতি পাওয়া এ গ্রাহকদের ঋণ নিয়মিত রাখতে সচেষ্ট থাকতে হচ্ছে সব ব্যাংককেই। আবার কেন্দ্রীয় ব্যাংক ও সরকারের যাবতীয় নীতিসহায়তারও মূল সুবিধাভোগী এসব বড় গ্রাহক।

বাংলাদেশ ব্যাংকের দায়িত্বশীল একজন কর্মকর্তা এ প্রসঙ্গে বলেন, বড় গ্রাহকদের তদবির শুনতেই গভর্নরসহ কেন্দ্রীয় ব্যাংকের ঊর্ধ্বতন কর্মকর্তাদের কর্মঘণ্টার বড় একটি সময় ব্যয় হচ্ছে। ব্যাংক খাতের খেলাপি ঋণ নিয়ন্ত্রিত রাখতে বাধ্য হয়ে বড়দের ঋণ পুনঃতফসিল করে দিতে হচ্ছে। বড় গ্রাহকদের শত শত কোটি টাকার সুদ মওকুফ দেশের ব্যাংক খাতের এখন নৈমিত্তিক বিষয় হয়ে দাঁড়িয়েছে। সম্প্রতি একাধিক সরকারি-বেসরকারি ব্যাংক বড় কয়েকজন গ্রাহকের হাজার হাজার কোটি টাকার সুদ মওকুফ করে দিতে বাধ্য হয়েছে। দেশের ব্যাংকগুলোয় আমানত রাখা গ্রাহকের সংখ্যা ১২ কোটি ৩৫ লাখেরও বেশি। বিপুল সংখ্যার এ গ্রাহক ব্যাংকগুলোয় মোট ১৪ লাখ ৬২ হাজার ৮৮৮ কোটি টাকার আমানত রেখেছেন। জমা হওয়া আমানত থেকেই গ্রাহকদের ঋণ বিতরণ করে ব্যাংক। বাংলাদেশ ব্যাংকের তথ্য বলছে, এখন পর্যন্ত ব্যাংক খাত থেকে ঋণ নেয়া হিসাবের সংখ্যা ১ কোটি ১৭ লাখ ১১ হাজার। তবে একই প্রতিষ্ঠান বা ব্যক্তির একাধিক আমানত ও ঋণ হিসাব থাকায় প্রকৃত অর্থে ব্যাংকের গ্রাহক সংখ্যা অনেক কম। দেশের মোট জনগোষ্ঠীর সর্বোচ্চ ৩০ শতাংশ ব্যাংক সেবার আওতায় এসেছে বলে বিভিন্ন জরিপ ও গবেষণায় উঠে এসেছে। তবে ব্যাংক থেকে শুধু ঋণ পেয়েছে জনগোষ্ঠীর ৫ শতাংশেরও কম।

সংশ্লিষ্টরা বলছেন, ব্যাংকের শীর্ষ নির্বাহীসহ ঊর্ধ্বতন কর্মকর্তাদের কর্মঘণ্টার বড় অংশই ব্যয় হচ্ছে শীর্ষ গ্রাহকদের ঋণ নিয়মিত রাখার স্বার্থে। ঋণ নিয়মিত দেখানোর জন্য নীতিনৈতিকতার তোয়াক্কা না করেই এ ধরনের গ্রাহকদের অবারিত সুযোগ দিচ্ছে ব্যাংক। কোনো কোনো ক্ষেত্রে শুধু ঋণ দেয়ার জন্যই ব্যাংকারদের সহযোগিতায় নিত্যনতুন কোম্পানি খোলা হচ্ছে। নতুন ঋণ দিয়ে পুরনো ঋণের সুদ আদায় দেখানো হচ্ছে। পুনঃতফসিলসহ বিভিন্ন ইস্যুতে প্রতিনিয়ত কেন্দ্রীয় ব্যাংকে বড় গ্রাহকদের ঋণের নথি পাঠাচ্ছে ব্যাংক। এসব ফাইল পর্যালোচনা ও অনুমোদন দিতে বাংলাদেশ ব্যাংক কর্মকর্তাদেরও ব্যস্ত থাকতে হচ্ছে।

প্রধান সম্পাদক: মাফরুজা সুলতানা, সম্পাদক: ব্যারিষ্টার মোহাম্মদ মারুফ ইব্রাহীম (আকাশ)। মোঃ হাফিজ ইব্রাহিম কর্তৃক দি টাইমস প্রিন্টিং প্রেস লিমিটেড ৭/এ/১ তেজগাঁও শিল্প এলাকা, ঢাকা থেকে মুদ্রিত এবং প্রকাশিত।

সম্পাদকীয় ও বাণিজ্যিক কার্যালয় : ৭/এ/১ তেজগাঁও শিল্প এলাকা, ঢাকা-১২০৮। ফোন : ৫৮১৫৪০৫১। Email : khabarpatrabd@gmail.com